Изменения реквизитов в чеке ККТ с 1 марта 2020 года

С 1 марта 2020 года вступают в действие новые форматы фискальных документов

Реквизиты утверждены приказом ФНС от 29 августа 2019 г. № ММВ-7-20/434.

Среди новшеств:

- целый ряд реквизитов в бумажных чеках отменяется: «номер чека за смену»; «номер смены»; «признак ККТ для расчетов только в интернет»; «адрес электронной почты отправителя чека», «признак агента по предмету расчета», «данные агента». Данные реквизиты остаются обязательными для электронных чеков.

- реквизит с адресом и телефоном покупателя в бумажном чеке становится необязательным.

- печатный чек должен содержать информацию об НДС только при расчетах между юрлицами или ИП. В иных случаях чеки можно печатать без НДС;

- реквизиты "код страны происхождения товара" (тег 1230) и "номер таможенной декларации" (тег 1231) следует добавлять при расчетах между юрлицами или ИП с использованием наличных денег и (или) с предъявлением электронных средств платежа;

- реквизит "код товара" (тег 1162) обязательно указывать только в чеках при продаже или возврате маркированной продукции.

Какие реквизиты меняются с 1 марта?

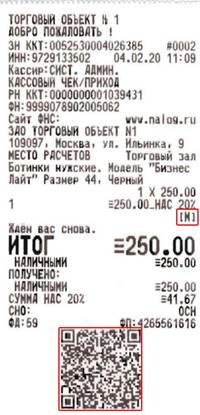

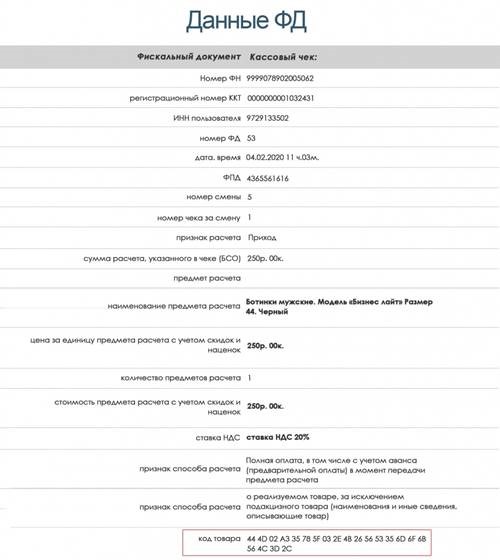

• Тег 1162 (код товара) обязательно должен быть указан в чеках при продаже или реализации товаров с маркировкой. В бумажном чеке признак маркировки отображается как буква [М], в электронном чеке отображается код идентификации товара:

• Тег 1212 — признак предмета расчета (включается только в электронные фискальные документы). Дополнительные правила для этого тега распространяются на внереализационный доход, на расчет налога для организаций и ИП на УСН, на прием и выдачу денег для казино.

• Тег 1227 — наименование покупателя (при расчетах между организациями и ИП). С 1 марта 2020 года данный тег желательно использовать для электронного чека в кассах с ФФД 1.05, с ФФД 1.1 этот реквизит обязателен. Реквизит может не применяться в печатном чеке.

• НДС остается обязательным реквизитом в электронных чеках, а также в бумажных, если это расчеты между организациями и ИП. В бумажных чеках на покупку физическими лицами реквизит, связанный с НДС, не печатается.

Еще раз обращаем Ваше внимание, что ряд реквизитов в бумажных чеках отменяется («номер чека за смену»; «номер смены»; «признак ККТ для расчетов только в интернет»; «адрес электронной почты отправителя чека», «признак агента по предмету расчета», «данные агента»), но данные реквизиты остаются обязательными для электронных чеков. Реквизит с адресом и телефоном покупателя в бумажном чеке становится необязательным.

Штрафы за нарушения

За ошибку в кассовом чеке (БСО), или выдачу чеков старого образца может наступить административная ответственность (ч. 4 ст. 14.5 КоАП РФ). За подобное нарушение предусмотрены следующие виды наказания:

для должностных лиц и ИП – предупреждение или наложение штрафа в размере от 1 500 до 3 000 рублей;*Применение ФФД регулируется отдельным приказом ФНС России от 21.03.2017 N ММВ-7-20/229@. Реквизиты в чеках довольно регулярно меняются. С 1 марта 2020 года нужно применять ФФД в новой редакции согласно приказа ФНС России от 29 августа 2019 г. N ММВ-7-20/434@.

для юридических лиц – предупреждение или наложение штрафа от 5 000 до 10 000 рублей.

Закажите услугу по номеру: 8-800-302-11-32 или заполните форму ниже.